作者|张宇

编辑|杨博丞

3月26日,智能驾驶计算方案提供商地平线正式向香港交易所递交了招股书。

地平线上市并不意外,早在2020年,就传出地平线有争取在科创板上市的意图,2021年又有传闻称地平线将赴美IPO,融资金额约10亿美元,到了2024年3月,有报道称地平线已经选定投资机构,即将赴港IPO,融资金额约5亿美元,当时地平线方回应称“不予置评”。

事实上,除了屡屡传出上市传闻外,地平线自2015年7月成立至今共完成了11轮融资,累计融资金额约为23.6亿美元(约合170亿元人民币),在2022年11月的D轮融资完成后,地平线的投后估值更是达到87.1亿美元(约合628亿元人民币),较首轮融资估值增长了145倍。从其融资规模和估值来看,地平线也不得不向二级市场寻求资金支持。

地平线主要于为智能汽车提供高级辅助驾驶(ADAS)和高阶自动驾驶(AD)解决方案,目前主要客户包括上汽集团、广汽集团、比亚迪、理想汽车、蔚来、哪吒汽车等,2023年有超过30家中国车企成为地平线的量产客户。其中,地平线是比亚迪最大的智能驾驶芯片供应商,也是理想汽车最大的、最主要的智能驾驶芯片供应商。

此外,地平线还与跨国车企建有合资公司,合力推动智能驾驶项目落地。2021年4月,地平线与零部件巨头大陆集团成立智能驾驶合资公司;2022年10月,大众汽车集团旗下智能驾驶公司CARIAD宣布与地平线成立一家合资企业,开发自动驾驶辅助系统和自动驾驶解决方案。

尽管地平线在一级市场上一直如鱼得水,并且投资方阵容十分豪华,但随着业绩和经营状况等得以披露,地平线的上市之路或并不能一帆风顺,其前路依旧面临诸多挑战。

深陷亏损泥潭

根据灼识咨询的数据,按2023年解决方案装机量计算,地平线是中国本土OEM的第二大高级辅助驾驶解决方案提供商,市场份额为21.3%,是前五名中唯一的中国企业。按2023年解决方案总装机量计算,地平线是中国第四大高级辅助驾驶和高阶自动驾驶解决方案提供商,市场份额为9.3%。

尽管地平线在行业内处于头部位置,但现阶段仍处于亏损状态。

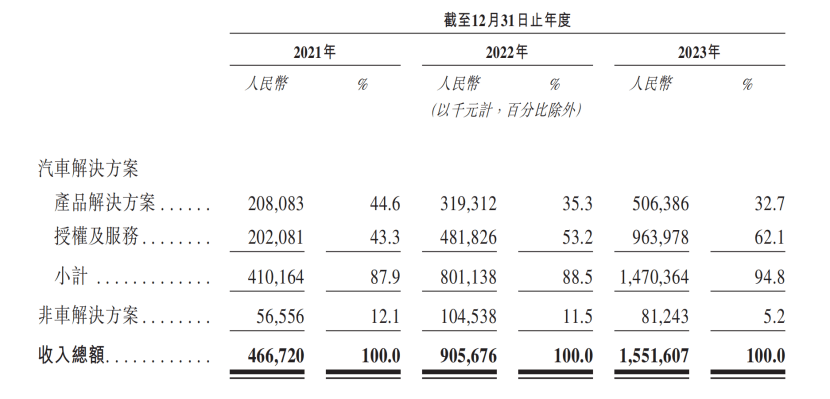

招股书显示,2021年至2023年,地平线的总营收分别为4.67亿元、9.06亿元和15.52亿元,按照业务构成划分,地平线的收入主要来源于汽车解决方案业务和非车解决方案业务两大部分,其中,汽车解决方案业务可继续划分为产品解决方案和授权及服务两个组成部分。

产品解决方案主要是通过向OEM及一级供应商销售及交付产品解决方案产生收入,该等解决方案将地平线自主研发的处理硬件与专有算法及软件相结合;授权及服务主要是通过向客户授权使用算法、软件及开发工具链产生收入,使其能够开发满足定制化需求的应用程序。

2021年至2023年,产品解决方案收入分别为2.08亿元、3.19亿元和5.06亿元,占总营收的比例分别为44.6%、35.3%及32.7%,而授权及服务收入分别为2.02亿元、4.82亿元和9.64亿元,占总营收的比例分别为43.3%、53.2%和62.1%。

通过业务构成不难发现,汽车解决方案业务为地平线的第一大创收业务,2021年至2023年,该业务收入占总营收的比例分别87.9%、88.5%和94.8%,呈现出逐年上升的态势,同时也意味着地平线的业务过于单一,抗风险能力不足。

图源:地平线招股书

尽管过于依赖单一业务,但在现阶段,地平线仍处于高速发展期。主营业务毛利率是反映主营业务盈利能力的重要指标之一,2021年至2023年,地平线的毛利分别为3.31亿元、6.28亿元和10.94亿元,毛利率较高且稳定,分别为70.9%、69.3%和70.5%。

值得一提的是,地平线尚处于亏损阶段,2021年至2023年,净亏损分别为20.64亿元、87.20亿元和67.39亿元;经调整亏损净额(非国际财务报告准则计量)分别为11.03亿元、18.91亿元、16.35亿元。

地平线的总营收增速和毛利率都不低,亏损的主要原因指向了巨额研发费用支出,2021年至2023年,地平丝的研发费用支出分别为11.4亿元、18.8亿元和23.66亿元,规模远远超过了总营收规模,截至2023年年底,地平线共拥有1478名全职研发人员,占员工总数的71.5%。

在招股书中,地平线表示亏损原因主要是由于需要大量前期投资以及规模经济效应尚未释放等,并预计近期仍将会产生经营亏损及亏损净额以及经营活动现金流出净额。此前,地平线创始人兼CEO余凯也坦言,地平线距离盈亏平衡还有距离。

抱紧大众汽车大腿

2022年10月,大众汽车集团正式宣布,旗下软件公司CARIAD和地平线组建合资公司,大众预计投入约24亿欧元(约合167.56亿人民币),最快于2023年上半年完成全部手续。届时,大众CARIAD公司将持有合资公司60%的股权。

大众汽车集团(中国)董事长兼CEO贝瑞德对24亿欧元的投资进行了详细披露:“我们与地平线之间的合作包括两个方面:首先,我们将对地平线投资10亿美元,第二,CARIAD和地平线将成立合资公司,此项投资约13亿欧元。”

对于地平线而言,与此前其他战略融资完全不同,获得来自大众汽车集团高达10亿美元投资,意味着与一家汽车企业完成了强绑定,也为下一个阶段的发展找到了新的依靠和背书。

2023年11月,地平线与大众汽车集团旗下软件公司CARIAD组建的合资公司酷睿程正式成立,地平线持有酷睿程40%的股权。

酷睿程主要从事研发、制造自动驾驶应用软件及自动驾驶系统,并提供产品的售后服务、培训、谘询、测试及技术服务。通过酷睿程,地平线希望把握未来在中国制定高阶自动驾驶解决方案的机会。

不过,目前酷睿程仍处于起步阶段,没有产生任何收入。事实上,自酷睿程成立以来,地平线一直在承担其亏损,根据招股书,2023年酷睿程净亏损达2.21亿元,值得一提的是,酷睿程成立于11月份,这仅仅是12月份一个月产生的净亏损。随着酷睿程的不断发展,地平线承担的亏损份额难免会加重其自身负担。

同时,由于地平线不是酷睿程的控股股东,倘若大众汽车集团就酷睿程及其营运或策略方向与地平线产生争议,后者将无法成功实现投资收益或收回投资。

此外,还需要关注的一个地方在于,根据协议,地平线就高级辅助驾驶和高阶自动驾驶解决方案向酷睿程收取许可费,并根据酷睿程产品的研发及制造向其提供技术支持。

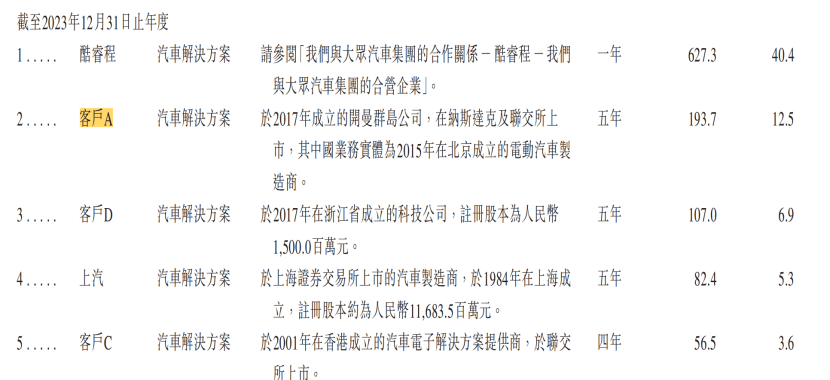

虽然地平线对于酷睿程存在着明显的扶持现象,但反过来,也导致地平线的关联交易依赖度较高。根据招股书,2023年,酷睿程一跃成为地平线的第一大客户,为其贡献收入6.27亿元,占总营收的比例为40.4%,而在此之前两年,第一大客户贡献收入占比仅24.7%和16.0%。不难发现,酷睿程在很大程度上提升了地平线的总营收增势。

图源:地平线招股书

在招股书中,地平线称未来几年计划通过扩大收入规模、维持毛利率水平、提升经营杠杆及酷睿程的经营提升来实现收支平衡并实现盈利,然而英伟达、高通来势汹汹,留给地平线的窗口期已经不长了,想要牢牢绑定大众汽车集团,地平线及酷睿程还需要进一步突破。

仍有诸多待解难题

地平线曾立下目标:到2023年拿下中国自动驾驶芯片市场占有率第一的头衔,到2025年,能够在全球汽车智能芯片市场上拿到30%的市场占有率,做到“三分天下”。

不过,“三分天下”的目标并不容易实现。目前,地平线仍存在诸多难题。

首先是客户集中度较高。目前地平线仍然从有限数量的客户中获得大部分收入。招股书显示,2021年至2023年,地平线最大客户产生的收入占总营收的比例分别为24.7%、16.0%和40.4%;前五大客户产生的收入占总营收的比例分别为60.7%、53.2%和68.8%。这意味着现有客户的任何销售损失或将对地平线存的收入状况造成不利影响。

其次是供应商集中度较高。地平线供应商主要为制造商、组装及测试服务提供商,以及IP供应商及EDA供应商。招股书显示,2021年至2023年,地平线支付给最大供应商的费用

占总采购金额的比例分别为20.8%、15.7%和19.5%;支付给前五大供应商的费用占总采购金额的比例分别为52.0%、61.8%和50.2%。

值得一提的是,供应商的营运及业务策略的稳定性非地平线所能控制,且地平线无法保证能与供应商维持稳定关系,进而为其经营活动带来了巨大的风险。同时,高度集中的供应商可能拥有更强的议价能力,从而可能提高供应价格,降低地平线的利润空间。此外,供应商集中度较高也将导致地平线的创新受限以及供应链灵活性降低。

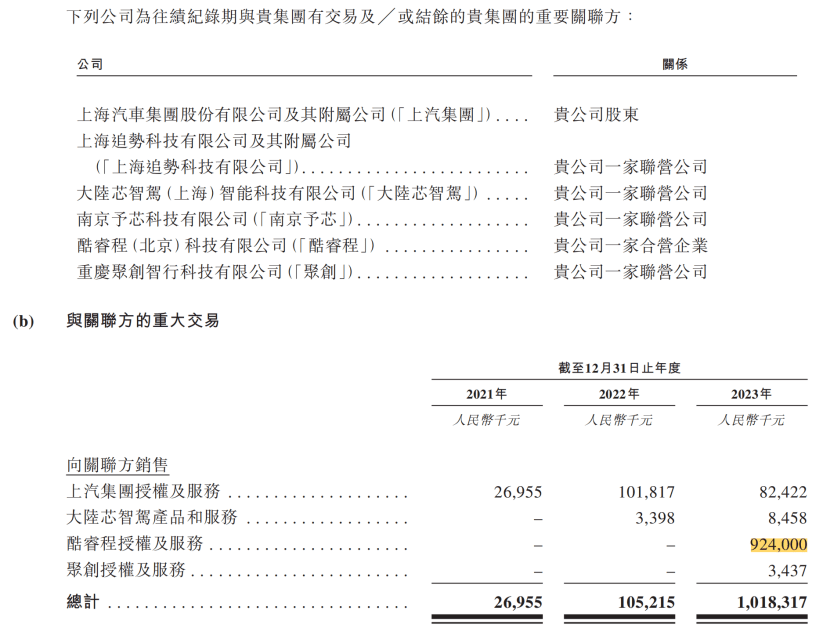

最后是关联方交易占比过高。根据招股书,2021年至2023年,地平线向关联方销售产生的收入分别为2695.5万元、1.05亿元和10.18亿元,整体呈现出急剧增长的态势。

图源:地平线招股书

关联方交易占比过高增加了地平线的经营风险,同时或将导致地平线在决策和运营上失去独立性,更多地受到关联方的控制和影响,此外,过多的关联方交易可能涉及不等价交易、资金占用等问题,增加地平线的财务风险。

尽管地平线已与比亚迪、长安汽车、长城汽车、广汽集团、理想汽车、上汽集团、哪吒汽车、吉利汽车等多家车企达成合作,但不容忽视的是,地平线与国际芯片巨头之间依然存在较大差距,相比之下,英伟达的出货量和客户群更大,并且已具备完善的软件工具链和开发生态。地平线如何维持高速增长的业绩,以及如何平衡商业化落地与巨额研发费用支出,将是其需要直面的重要命题。返回搜狐,查看更多

责任编辑: